「カードローン」と「キャッシング」はどちらもお金の借入れができるサービスです。しかし、カードローンとキャッシングは全く同じものではなく、金利や限度額、返済方法などに違いがあります。

監修者

ファイナンシャルプランナー

コア・ライフプラニング株式会社 理事 営業教育部 部長

伊藤 理沙(紹介ページ)

神戸市出身。新卒で大手国内保険会社に入社後、14年勤務し、大型乗合保険代理店に所属を変え、 ファイナンシャルプランナーとしてマネースクールを中心に活躍中。

第1子を出産し、教育資金を考える中、資産運用について深く研究されていて、資産運用、節約節税などを得意とする。個別相談件数は1万件を超え、親しみやすく、知識、経験豊富な頼りがいのある働くママ講師として活躍中。

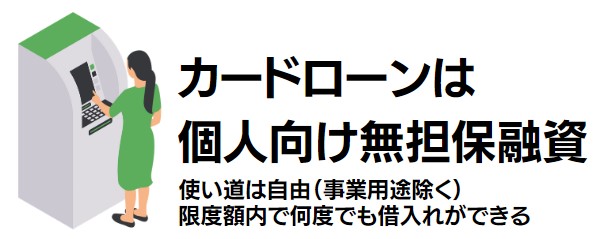

カードローンの仕組み・特徴

まず、「カードローン」の仕組み・特徴から見ていきましょう。カードローンとは個人向けの無担保融資です。

使用目的は自由で、契約時に決められた限度額内で何度でも借入れができます。厳密な年収制限はないことが多く、安定した収入があれば申込み可能です。

カードローンは「ATMなどを利用して、ローン専用カードで借入をする」という仕組みになっています。

カードローンのローン専用カードは年会費無料であることが多いので、あらかじめ作成しておいて必要になったら借入をするということもできます。

おすすめ記事 カードローンのおすすめを比較

カードローンには銀行系と消費者金融系があります

カードローンには大きく分けて、銀行系と消費者金融系の2種類があります。

銀行系カードローン

銀行系カードローンは、消費者金融系カードローンより低金利であることが多く、限度額も大きい傾向にあります。その分、審査難易度はやや高くなります。

- 金利が消費者金融と比べるとやや低い

- 限度額が大きい

- 審査難易度はやや高い

消費者金融系

消費者金融系カードローンは、銀行系カードローンより金利はやや高く、限度額はやや小さい傾向にあります。ただし、審査難易度は銀行系と比べるとやや低いのが特徴です。

- 銀行系カードローンと比較すると金利がやや高い

- 限度額はやや小さい

- 審査難易度はやや低い

- 無利息サービスを行っているところがある

消費者金融系カードローンには「初回30日以内は無利息」などの無利息サービスを行っているところもあります。短期間で返すのであれば無利息で借入れができて便利ですよ。

おすすめ記事 アコム 審査を解説

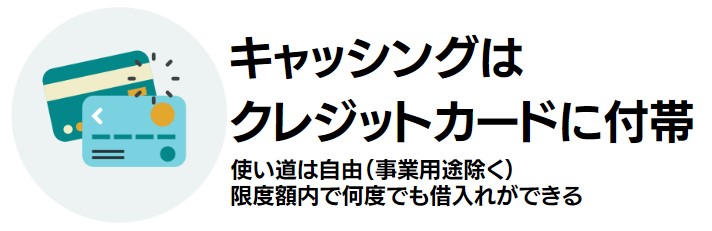

キャッシングの仕組み・特徴

次に、「キャッシング」の仕組み・特徴を解説します。キャッシングとは、クレジットカードに付帯されている「キャッシング枠」を利用して借入れをするサービスです。

クレジットカードを作成する際にキャッシング枠を申込んでおけば、枠の範囲内で何度でも借入れができます。キャッシング枠は安定した収入があれば申込み可能です。

キャッシングもカードローンと同様、使用目的は自由です。

キャッシングは「ATMやインターネット、電話を利用して、クレジットカードのキャッシング枠で借入をする」という仕組みになっています。

キャッシング枠を利用すると、ショッピング枠が減る

クレジットカードのキャッシング枠は「ショッピング枠の大きなくくりのなかの一部」という位置づけです。

たとえば、ショッピング枠100万円、キャッシング枠30万円のクレジットカードでは以下のように枠が変化します。

- ショッピング枠を50万円使う:残りのショッピング枠は50万円、キャッシング枠は30万円

- キャッシング枠を20万円使う:残りのショッピング枠は80万円、キャッシング枠は10万円

クレジットカードでは、ショッピング枠を利用してもキャッシング枠は減りません。しかし、キャッシング枠を利用するとショッピング枠も一緒に減ります。

おすすめ記事 レイク 審査を解説

カードローンとキャッシングはどっちがお得?

カードローンとキャッシングはどちらがお得に使えるのでしょうか?「金利」・「限度額」・「返済方式」を比較してみましょう。

金利の違い

金利は、銀行系カードローンが1.9%~15.0%程度、消費者金融系カードローンが3.0%~18.0%程度、キャッシングが15.0%~18.0%程度となっています。

- 銀行系カードローン:1.90%~15.0%程度

- 消費者金融系カードローン:3.0%~18.0%程度

- キャッシング:15.0%~18.0%程度

カードローンはキャッシングより金利が低く抑えられていることが分かります。

特に銀行系カードローンは最低金利、最高金利ともに低いのでおすすめです。

キャッシングは手軽さが利点ですが、最低金利、最高金利ともに高いのがネックになります。

カードローンとキャッシングに共通しているのは、金利は借入金額が多ければ低く、借入金額が少なければ高くなる傾向にあるという点。ただし、初回の借入では最高金利で貸し出されるか、借入金額が多くなるにつれて金利が下がることが多いようです。

おすすめ記事 アイフル 審査を解説

限度額の違い

カードローンの限度額は「10万円~1,000万円程度」に設定されていることが多いです。一方、キャッシングの限度額は一般的に「10万円~100万円程度」と言われています。

金利を考えても、大きな金額を借りるのであればカードローンがおすすめです。少しの金額を手軽に借りたいというときには、キャッシングを利用してもいいでしょう。

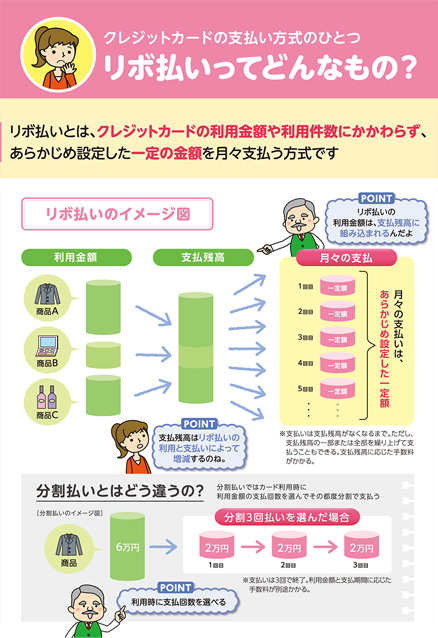

返済方式の違い

カードローンは「リボルビング方式」で返済することがほとんどです。

※一部、「翌月1回払い」が選べる会社もあります。

一方、キャッシングの返済方式は、一般的に「翌月1回払い」と「リボルビング方式」の2種類から選べます。

ちなみに、JCBではカードローンとキャッシングのどちらのサービスも提供していますが、カードローンもキャッシングも「1回払い」と「リボルビング払い」を選べます。

画像:JCBカードローンFAITH

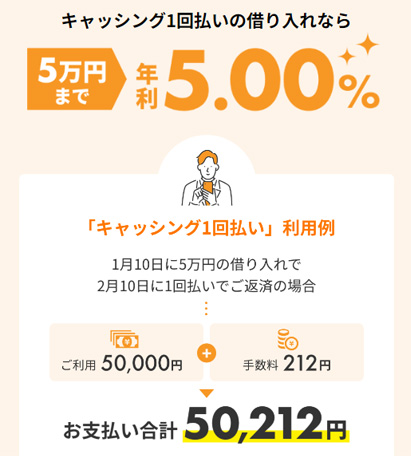

試しに、JCBのカードローンFAITHとキャッシングでそれぞれ5万円を借りて返済した場合の利息を計算してみると以下のようになりました。

| JCBカードローンFAITH | キャッシング | |

| 1回払い | 212円(5.00%) | 764円(18.00%) |

| リボルビング払い | 1,234円(10.50%) | 2,118円(18.00%) |

※1回払いは借入金額5万円、借入期間31日、カードローン「FAITH」は金利5.00%、キャッシングは金利18.00%で比較。

※リボルビング払いは借入金額5万円、毎月元金定額払い(返済回数5回・返済額10,000円)、借入期間167日間、カードローン「FAITH」は金利10.50%、キャッシングは金利18.00%で比較。

出典:JCB(公式サイト)

リボルビング方式はいわゆる「リボ払い」で、1回払いより利息が高くつきます。上記の表を見ても、カードローンでは1回払いの約6倍、キャッシングでは1回払いの約3倍の利息を支払うことになることが分かります。

返済方式がリボルビング方式の場合は、繰上返済を利用して、決められた返済額より多い額を返済していくと、支払う利息を節約できるのでおすすめです。

おすすめ記事 プロミス 審査を解説

カードローンのリボルビング方式について

カードローンの返済方式は、ほとんどがリボルビング方式、いわゆる「リボ払い」です。

大まかに言うと、リボルビング方式は「複数回借入をしても毎月の返済額(もしくは元金返済額)が一定」「借入金額が増えると返済期間が長くなる」という特徴があります。

- 元利定額:毎月の返済額が一定。返済額は「元金返済分+利息返済分」。返済期間が長期化しやすく利息総額がかさみやすい。

- 元金定額:毎月の元金返済額が一定。「一定の元金返済分+借入残高に応じた利息分」を支払う。返済が進むと利息返済分が減り、月々の返済額が安くなる。利息総額は元利定額より抑えられる。

- 元利定率:毎月の返済額が徐々に減っていく。「借入残高に一定の割合(定率)をかけた金額」をその月の返済額とする。返済期間が非常に長期化しやすい。

- 元金定率:毎月の元金返済額も利息返済額も徐々に減っていく。「借入残高に一定の割合(定率)をかけた元金返済分+借入残高に応じた利息分」を支払う。返済期間が非常に長期化しやすい。

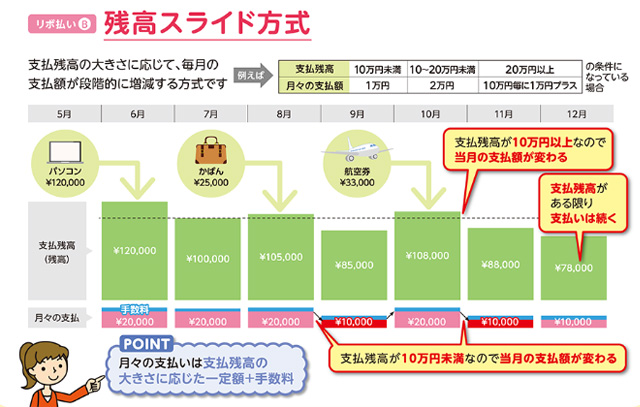

さらに、これらに「残高スライド方式」というオプションのようなものが付いている場合もあります。

残高スライド方式にはスタンダードな「残高スライド方式」と「借入時残高スライド方式」の2種類があります。

- 残高スライド方式:元利定額や元金定額の「定額」返済部分が毎月の締め日の借入残高に応じて増減(スライド)する。

- 借入時残高スライド方式:新たに借入をした時の残高合計に応じて返済額が増減(スライド)する。

少額を短期間借りたいとき

数万円などの少額を短期間借りたいときには、クレジットカードで手軽にキャッシングをするのがおすすめです。

キャッシング枠のついたクレジットカードを持っていれば、手続き不要でATMなどで現金を引き出せます。金利は高めですが、数万円を短期間借りるのであればさほど気にならない金額です。

キャッシングの返済方式は、一般的に翌月1回払いかリボルビング払いを選べますが、利息を抑えるためにはできるだけ翌月1回払いを選ぶのがおすすめです。

おすすめ記事 モビット 審査を解説

たくさん借りたいとき

数十万円~数百万円など、たくさんのお金を借りたいときにはローン専用カードを作り、カードローンを利用するのがおすすめです。

特に銀行系カードローンを選べば金利を安く抑えることができます。カードローンの返済方式は、たまに翌月1回払いを選べるところがあるくらいで基本的にはリボルビング払いです。

おすすめ記事 クレジットカード おすすめを比較

おすすめのカードローン

No.1レイクのカードローン(旧レイクALSA)

- 借入額全額最大60日間金利0円もしくは、借入額のうち5万円まで金利180日間0円!

- カンタン4項目お借り入れ診断

- 担保や保証人必要なし

- 最短15秒で審査結果を表示

- 最短25分で借りられる

- 原則、在籍確認無し

- カードローンランキング4部門で1位を獲得

- カードレスでWEB・スマホで申込み完結

- 来店不要でWEB完結

- 郵送物なしも可能

- 土日祝日も24時間振込OK

原則、在籍確認無し 郵便物無しでバレにくい

最短25分融資可能

はじめての方は最大60日間金利0円

レイクのメリット

レイクは、カードローンランキング4部門でNo.1を獲得している人気のカードローンです!

「カードローン」7サービスを対象にしたサイト比較イメージ調査で1位

- 無利息期間が長くておトク:1位

- すぐ必要な方におすすめ:1位

- はじめての人にも利用しやすい:1位

- 働く女性むけ:1位

レイクは、借り入れできるか事前に分かる「カンタン4項目お借り入れ診断」を提供しています。また、WEB・スマホ申込みなら審査結果を最短15秒で表示し、最短で25分で融資を受けることができます。WEB・スマホ申込みの場合、最大で60日間利息が0円になるなど、多様なサービスを提供しているため、初めてカードローンの利用を検討している方でも安心して利用することができます。

レイクは、原則、在籍確認を行いません。また、契約時に「Web完結(郵送なし)」を選ぶことで自宅に郵送物が届くことがありません。

レイクはヤバい金融業者ではありません。レイクは、SBI証券などを運営するSBIグループのSBI新生銀行グループ 新生フィナンシャルが運営する大手貸金業者です。SBI新生銀行は東京スタンダード市場に上場もしている企業になります。2023年1月にレイクALSAからレイクに名称変更しています。

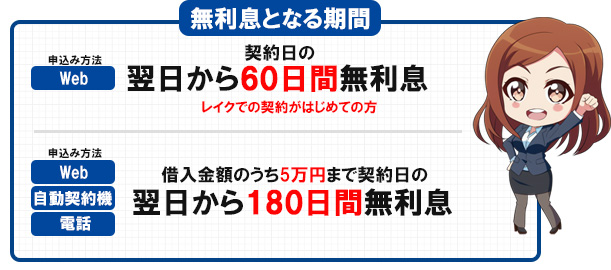

レイクは初めての利用なら契約の翌日から60日間利息0円

レイクは、2つの無利息期間サービスを提供しています。Webからの申込であれば、どちらか無利息期間サービスを選ぶことができます。

| 申込方法 | 対象金額 | 無利息期間 |

| Web | 借入全額 | 60日間 |

| Web・自動契約機・電話 | 5万円まで | 180日間 |

30日以内に追加で借入した場合でも、初回利用日から30日以内であれば追加分も無利息の対象ですよ!

レイクの金利

金利とは「借りたお金に対して支払う利息の割合」を差しています。レイクのカードローンの貸付利率は「4.5%~18.0%(年率)」です。

適用利率 契約限度額が200万円以下の場合

契約の最大利用残高により、貸付利率(年率)が適用されます。

- 貸付利率(年率)は、ご利用残高が金利表の基準残高に達した日に変更されます。

- 一度でもご利用残高が100万円以上になれば、その後のご返済により100万円未満となった場合でも利率は変更されません。

| 基準残高 | 適用利率 |

| 1~999,999円 | 15.0%~18.0% |

| 1,000,000~2,000,000円 | 12.0%~15.0% |

適用利率 契約限度額が200万円超の場合

30日間無利息で200万円を超える契約の場合は、契約限度額により貸付利率(年率)が適用されます。

| 契約限度額 | 適用利率 |

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.0% |

| 4,000,001~5,000,000円 | 4.5% |

レイクの公式サイトで、返済シミュレーションを利用することができますよ!

レイクの審査

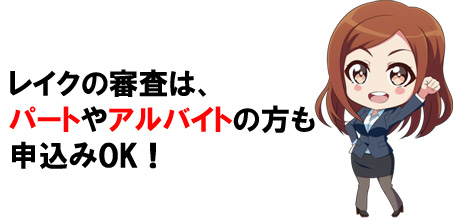

レイクの審査申込みの資格は、「満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可)」

- 取引期間中に満71歳になられた時点で新たな融資は停止になります。

レイクは収入が年金のみの方でも申込み可能です。 プロミスやアコムは年金のみの方は申込みができないので、レイクがおすすめです。

レイクの審査申込みに必要な安定した収入とは

小額でも月1回でも収入があることを指します。基本的に3ヶ月程度続けて収入があれば安定した収入と見なされます。ある程度の金額であれば源泉徴収票など年収でも見られますので、額面が大きい人は必ずしも3ヵ月連続した収入が必要とは限りません。

申込み者属性別のレイクの申込み可否

パート・アルバイトの方の場合は申込みは可能です。

レイクの審査は、WEBから申し込むことで最短25分で融資を受けることも可能です!今すぐ、どうしても現金が必要と言うときには、本当にスピーディーにお金を借りることができます。

レイクの利用者は2023年3月時点で「827,000人」です。新規申込者の審査通過率は2023年通期で約31%となっていて、約3人に1人が審査に通っていることになります。

レイクの在籍確認

レイクでは原則、自宅や勤務先への在籍確認の電話は実施しません。

ただし、審査の結果により電話での確認が必要となる場合があります。

レイクから連絡の際は、プライバシーには十分に配慮し、申込み本人以外には「レイク」や「新生フィナンシャル」という名称は出しません。非通知もしくは発信専用の番号で、担当者の個人名にて電話をしてくれます。

電話での連絡の際、男性か女性かなどの担当者の希望がある場合は、できる限り考慮してくれます。

電話での連絡が難しい場合は、書類を提出することで代替の確認とする相談もできますよ!

レイクはいくら借入可能かをカンタン診断できます

レイクは、4つの項目を入力するだけで、いくら借入れ可能かを簡易診断することができます。

- 年齢・年収・職業・他社借入金額を入力し、診断するをクリックするだけで簡単にいくら借入れ可能かを診断してくれます。

※他社借入金額はクレジットカードのショッピング、銀行カードローン、住宅ローン、自動車ローンを除きます。

診断だけを利用することも可能です。

融資が難しい場合は「当社規定によりお借入れができません」と表示されます。

例えば、20歳代、年収350万円、会社員、他社借入20万円で診断すると「検討可能なお借入れ額~70万円」と表示されます。

おすすめ レイクの審査やメリットを詳しく解説

レイクの本審査と事前審査の違い

レイクのカンタンお借入れ診断で「融資可能の判断」となったら、正式に審査に申込むことになります。

レイクの事前審査と正式な審査の違いは、機械的に行われる審査か、人によって行われる審査かという点です。

15秒審査では、スコアリングと呼ばれる方法で年収、勤務先、雇用形態、他社借入金額、家族構成などの属性を評価します。スコアリングで導き出された点数がアコムの基準を満たしていれば融資可能となります。スコアリングはコンピューターで行われるため一瞬で判断されます。

正式な審査は、スコアリング審査をもとに、書類提出を含む本人確認が人の手によって行われます。完了すると融資が受けられるようになります。レイクでは最短25分で審査が可能です。

本人確認書類もスマホから提出することができます!来店不要です。レイクから自宅への郵送物が届くこともありません。※Web完結(郵送なし)を選択した場合

レイクの申込み窓口

レイクの申込み方法は、インターネット、自動契約機、電話と豊富な窓口が用意されています。特にインターネットは24時間365日受付ですので便利です。

レイクには、自動契約機があり9時~21時まで開いているので、急に現金が必要になった場合でも自動契約機で申込むことが可能です。土日祝日も利用することができます!(日曜日は9時~19時まで)

審査に必要な本人確認書類

レイクの申込みには、本人確認書類が必要です。本人確認書類として認められているのは次のものになります。本人確認書類は有効期限内のものに限ります。

本人確認書類

- 運転免許証(表・裏)

- パスポート(顔写真ページと所持人記入欄)

- マイナンバーカード(表面のみ)

※通知カードは本人確認書類になりません。 - 健康保険証

※カード型保険証で収書の記載が裏面の場合は、表面・裏面を提出

※紙型の健康保険証で被扶養者の場合は本人が記載されているページが必要です。 - 在留カード・特別永住者証明書(表・裏)

本人確認書類と実際の住んでいる住所が違う場合は、住所確認書類(公共料金の領収書・公的機関発行の書類)の提出が必要となります。

| 公共料金の領収書 | ガス、電気、固定電話(NTT)、NHK いずれも発行日から6ヵ月以内に限る |

| 公的機関発行の書類 | 住民票の写し、印鑑登録証明書、水道使用料のお知らせ いずれも発行日から6ヵ月以内に限る |

収入証明書

レイクの借入希望額が50万円を超える場合・レイクの借入希望額と他の貸金業者からの借入残高が100万円を超える場合は収入証明書の提出が必要になります。

収入証明書の種類

- 源泉徴収票(最新年度)

- 給与明細書(フルネーム記載の直近2ヶ月分)

※賞与がある場合、直近1年分(発行日から1年以内)の賞与明細書も必要です。 - 住民税額決定通知書・納税通知書(納税通知書は課税明細書の記載も必要)

- 確定申告書(最新年度・税務署の収受日付印、もしくは電子申告の受付日時の記載があるもの)

- 所得(課税)証明書(最新)

レイクの口コミ・評判

まあ、金銭的に大量買いできる余裕がないとあれこれ理由つけて妬みたくもなっちゃうよね!アコムプロミスアイフルなんかは1ヶ月、レイクは2ヶ月利息タダだよ!

— りなっふる (@anparu) September 30, 2021

本当にお金に困ったらレイクALSAおすすめだよ!はじめてなら5万円までの借り入れで60日間利息無料だからお試しあれ!あたしは5万円借りて入院費払ったあと病人でもできるバイト頑張って見つけて3ヶ月かけて返済したけど利息は153円で済んだよ!!

— ななふくは6/14TV局に電話@☕=54 (@_179cm_girl_) March 2, 2021

レイクALSAはスピード審査に力を入れているのが特徴で、最短15秒後に結果を教えてもらえます。

— エリザベ・ア・ザス (@sakiikaikoma) November 1, 2021

最大180日間の無利息期間サービスもあり、期間内に返済すれば利息を支払う必要もありません。

今すぐにお金を借りたいのなら、レイクALSAを選んでおけば間違いないでしょう。

レイクのスマホアプリでカード不要で借入れ・返済ができる

レイクのスマホアプリを使うと、セブン銀行「スマホATM取引」を利用してカードが無くても借入れや返済ができます。

また、借入可能額や次回の返済期日なども簡単に確認することができます。

セキュリティも高く、指紋認証や顔認証を利用してアプリにログインすることができます。

レイクの返済日・返済方法

レイクの返済日は、都合に合わせて、毎月の返済日の指定が可能です。はじめての借入日から指定した返済日まで14日以上ある場合は、最初に迎える指定日が最初の返済日です。

例えば、毎月21日を返済日として指定し、はじめての借入日が6日だった場合は、14日間以上の間があるため最初の21日が返済日になります。

返済日の変更も電話連絡後に会員ページや電話等で手続きできます。

レイクのカードローンで借りたお金の返済方法は多く用意されています。とっても返済しやすくなっています。

Web返済サービス

レイクの会員ページにログインして、インターネットバンキング口座サイトへ移動し手続きします。

原則24時間365日土日祝・夜間問わず手数料無料で返済が可能です。

SBI新生銀行カードローンATM

SBI新生銀行カードローンATMから返済することができます。レイクのカードが無くても返済することができます。夜間・休日も手数料無料です。

また、一括での返済も可能。効果のお釣りの支払いもできます。

| 平日・土曜日 | 7時30分~24時 |

| 日曜日・祝日 | 7時30分~22時 |

| 第3日曜日 | 7時30分~20時 |

口座振替(自動引落)

毎月6日または27日に引き落としになります。

スマホATM返済

レイクアプリがあれば、全国のセブン銀行ATMでカード無しで返済ができます。

千円単位での返済になります。スマホATM返済は手数料がかかります。(1万円以下なら110円、1万円を超えると220円がかかります。)

コンビニ・提携先ATM

コンビニやショッピングセンターなど全国にあるレイク提携のATMから返済することができます。深夜や土曜日・日曜日・祝日も返済可能です。

提携ATMでの返済は手数料が発生します。1万円以下なら110円、1万円を超えると220円がかかります。

提携先ATMは、三菱UFJ銀行、セブン銀行、イオン銀行、西日本シティ銀行、ローソン銀行、コンビニATMイーネット(ファミリーマートやサークルKサンクス、デイリーヤマザキなどに対応)、福岡銀行などがあります。

銀行振込での返済

指定のレイク口座に振込で返済できます。

レイクの指定する銀行口座へ、金融機関の窓口やATMから返済することができます。振込手数料は利用者の負担になります。

レイクのカードローンのデメリット

レイクのカードローンもデメリットと言えるものがいくつかあります。

銀行系カードローンと比較すると高金利

レイクのカードローンは、銀行系のカードローンに比べて利率が高くなっています。ただ、銀行系のカードローンは審査が厳しいため、即時融資は難しいというデメリットがあります。 どちらにしても、利率や審査の難易度などを比較して選ん方が良いです。

コンビニATMでの借り入れは手数料がかかる

コンビニATMを利用した場合、借り入れに対して110円または220円の手数料が発生する点がデメリットです。そのため、手数料を節約するためには、レイクのWeb返済や口座振替を利用するのが一番お得です。

レイクのカードローン審査に通るために知っておきたいこと

レイクの審査通過のコツを覚えておきましょう。

レイクの審査通過のコツを覚えておきましょう。

短期間に複数のカードカードローンに申込まない

カードローンには審査があるため、審査に落ちるかもしれないという不安から何社も申込みし、審査に通過したところでお金を借りようと考えている方もいるかもしれません。

一般的に何社も同時期に申込みすることを多重申込みと言います。カードローンの審査には信用情報機関に照会され過去のクレジット履歴などが確認されます。過去のクレジット情報の他にも、他の申込み状況も確認することができ、どこに申込みを行っているかも分かってしまいます。

短期間の間に何社にも申込みをしている方は、お金に本当に困っている、もしかすると貸し倒れするかもしれないという判断がされカードローン会社としてもリスク回避のため、審査に落とされる可能性が高まります。

なお、信用情報機関に申込み情報が登録されている期間は6ヶ月となっています。もし、審査に落ちたとしてもすぐに他のカードローンに申込みはせずに間をあけて申込みすることをおすすめします。

嘘や記載ミスをしないよう申し込み前に確認する

カードローンを申込みする際には、他社の借入状況などを入力したり、年収・勤続年数などを入力します。審査に通りたいために、実際とは違う情報を入力したくなりますが、ウソの情報を入力してもカードローン会社には、ばれてしまいます。

たとえば、年収を多く記載したとしても、カードローン会社は、勤務先の規模や年齢などで年収を予測するシステムが備わっています。

予測とあまりにも違う年収の場合は、収入証明書などの提出を求められる場合もあるので、すぐにウソかどうかはばれてしまいます。また、他社の借入状況なども信用情報機関に照会するのでウソをついたところでばれてしまいます。

虚偽の申請を行った時点で、カードローン会社としては信用することができないため、審査に落とされる可能性が、ものすごく高くなってしまいます。

また、記載ミスによる審査落ちもよく見られます。数字の入力時には桁数や半角と全角の違いにも注意を払い、勤務先名や電話番号も入力ミスや変換ミスにも気を付けて正確に記載するようにしましょう。

レイクの基本情報

| 無利息期間 | はじめての方は最大60日間無利息 はじめての方は5万円まで最大180日無利息 |

| 貸付年率 | 4.5%~18.0% |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 融資限度額 | 1万円~500万円 |

| 融資スピート | 最短25分 |

| 簡易診断 | カンタンお借入れ診断 |

| WEB完結 | 〇 WEBで申込みから借入まで完結 郵送物なし※Web完結(郵送無し) 原則、在籍確認の電話連絡なし |

| 申込み資格 | 満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可) |

| 担保・保証人 | 不要 |

| 申込み受付け時間 | 24時間対応 |

| カードレス | 〇 |

| 返済方法 | インターネット返済・スマホATM・振込・口座振替・提携ATM(三菱UFJ銀行、セブン銀行、イオン銀行、西日本シティ銀行、ローソン銀行、コンビニATMイーネット、福岡銀行など) |

No.02JCBのカードローンFAITH(フェイス)

- 年利最大でも12.5%

- 5万円まで年利5.0%(クレジットカードのキャッシングより断然お得)

- WEBで口座設定すれば本人確認書類の提出が不要

- 借り入れ可能か1秒簡易シミュレーションが利用できる

- 審査は最短即日

- WEBで申込み完結!利用限度額最大500万円

- 月3回までATM利用手数料が無料

- コンビニのATMでも借入・返済ができる

- 借り換え、おまとめもできる

原則、在籍確認無し 郵便物無しでバレにくい

最短25分融資可能

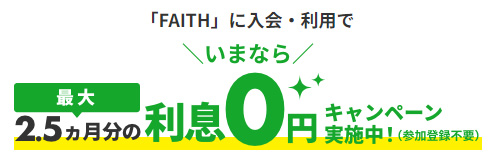

最大2.5ヵ月の利息実質0円に

JCBカードローンFAITHのメリット

クレジットカードのブランドで有名な、JCBが提供するカードローン「FAITH」(フェイス)は、クレジットカードのキャッシングよりも低い利率で借り入れのできる人気のカードローンです。

クレジットカードに付帯するキャッシング1回払いの融資利率は年利15.00~18.00%ですが、JCBのカードローンFAITHは、5万円までの借入なら1回払いで返済する場合の金利は年5.0%という低金利での借り入れができます。

JCBのカードローンFAITHは、審査に通るか不安な方にも適している「1秒シミュレーション」などを提供しており、最短当日で審査が完了し、最短3営業日でカードが届きます。多様なサービスを提供しているため、初めてカードローンの利用を検討している方でも安心して利用することができます。

JCBカードローンFAITHは、原則、電話での在籍確認は行いません。

審査状況(申し込み内容に不備がある場合を含む)により、連絡するケースがありますが、申し込み者様以外の方にカードローンの申し込みが知られることはありません。

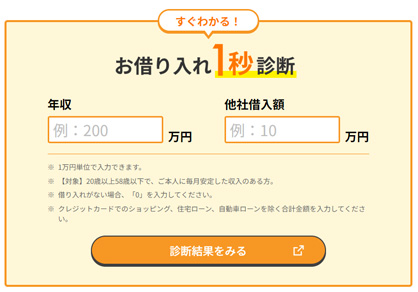

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

JCBカードローンFAITHは実質2.5ヵ月は利息0円

JCBのカードローンFAITHは、期間中に入会・利用で最大2.5ヵ月のキャッシングリボ払いの利息分をキャッシュバックするキャンペーンを実施中です!

いざという時にすぐ利用できるようにお得な期間中に申込んでおくのも良いですね!

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

JCBカードローンFAITHの金利

JCBカードローンFAITHと、一般的なクレジットカードのキャッシングリボ払いで借りた場合を比較すると、10万円を借りた場合は返済総額で12,320円もFAITHの方がお得になります。

■注意事項

■FAITH(カードローン)

- キャッシングリボ払いを利用した際のシミュレーションです。

- 返済方式は「残高スライド元金定額払い」が設定されています。

- 「10.50%」はご利用可能枠が150~249万円だった場合に設定される融資利率です。

■キャッシングリボ払い

- 返済方式は「毎月元金定額払い」で元金5,000円が設定された場合のシミュレーションです。

- 「18.00%」はJCBの通常設定される融資利率です。

JCBカードローンFAITHは、キャッシング1回払いの借入なら5万円まで年利5.00%で利用することができます。

5万円の借入なら返済時に手数料212円で利用できる事になります。

金利とは「借りたお金に対して支払う利息の割合」を差しています。JCBカードローンFAITHのカードローンの貸付利率は「4.40%~12.5%(年率)」です。

利用可能枠ごとの金利設定(キャッシングリボの場合)

利用金額によって融資利率が変わります。希望額をふまえ、利用可能枠は年収や他社借入などから算出されます。

| 利用可能枠 | 融資利率(年利) |

| 500万円 | 4.40% |

| 400~499万円 | 6.20% |

| 350~399万円 | 6.90% |

| 250~349万円 | 8.00% |

| 150~249万円 | 10.50% |

| ~149万円 | 12.50% |

クレジットカードのキャッシングと比較すると断然お得です!

JCBカードローンFAITHの審査

JCBのカードローンFAITHの審査申込みの資格は、「20歳以上69歳以下で、ご本人に毎月安定した収入のある方。」

- 個人の給与収入、または事業所得を示す書類をお持ちでない方は対象となりません。

- 学生、パート・アルバイトの方は対象となりません。

- 現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。

JCBのカードローンFAITHは、正社員、派遣社員、契約社員、自営業、個人事業主などの方が利用できます。

残念ながら、パート・アルバイト、専業主婦、学生の方は利用することができません。これらの方は、アイフルやアコムなどの大手消費者金融のご利用をおすすめします。

JCBカードローンFAITHの審査申込みに必要な安定した収入とは

小額でも月1回でも収入があることを指します。基本的に3ヶ月程度続けて収入があれば安定した収入と見なされます。ある程度の金額であれば源泉徴収票など年収でも見られますので、額面が大きい人は必ずしも3ヵ月連続した収入が必要とは限りません。

申込み者属性別のFAITHの申込み可否

JCBのカードローンFAITHの在籍確認

JCBのカードローンFAITHは、原則、電話での在籍確認は行いません。

審査状況(申込み内容に不備がある場合を含む)により、連絡するケースがありますが、申込み者以外の方にカードローンの申込みが知られることはありません。

申込み者以外にカードローンFAITHの申込みが知られることは無いので安心です。

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

1秒お借り入れ診断

JCBカードローンFAITHは、2つの項目を入力するだけで、最大いくらまで借入可能かを簡易診断することができます。

- 年収・他社借入金額を入力し、診断結果をみるをクリックするだけで簡単にいくら借入れ可能かを診断してくれます。

※他社借入金額はクレジットカードのショッピング、銀行カードローン、住宅ローン、自動車ローンを除きます。

診断だけを利用することも可能です。

融資が難しい場合は「お借り入れ可能か判断できませんでした」と表示されます。

例えば、年収350万円、他社借入30万円で診断すると「最大50万円までお借り入れ可能と思われますのでこのまま申し込みください」と表示されます。

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

JCBカードローンFAITHの申込み窓口

JCBカードローンFAITHの申込み方法は、WEB(インターネット)からの申込みになります。24時間365日受付ですので便利です。

WEBで口座設定すれば本人確認書類の提出は不要

JCBカードローンFAITHは、WEBで口座設定すれば本人確認書類の提出が不要になります。

郵送で口座設定の手続きをする場合は、本人確認書類2点が必要です。

本人確認書類の例

- 運転免許証または運転経歴証明書:日本国内で発行されたもの。裏面に変更情報がある場合は両面

- マイナンバー(個人番号)カード:表面のみ(マイナンバーの記載がある裏面は不要)

- 通知カード(写真なし)は不可

- 住民票の写し:発行日から6ヵ月以内のもの

- 各種健康保険証:お申し込みご本人様のお名前・生年月日・現住所記載面(カードタイプの場合は両面)

- 被保険者等記号・番号、保険者番号、2次元バーコード等はペン等で復元できないよう、黒く塗りつぶしてください。

- JCBでは、介護保険証は本人確認書類としてお取り扱いいたしません。

収入証明書が必要になる場合

JCBカードローンFAITHの申込み時に収入証明書の提出が必要になる場合があります。収入証明書は次にいずれか1点が必要です。

収入証明書の書類の例

- 源泉徴収票:毎年12月ごろに発行される最新のもの(給与所得に限る)

- 確定申告書:毎年2~3月ごろに確定申告を行った際の最新のもの

- 課税証明書:給与収入または事業所得金額の記載がある最新のもの

- 納税通知書:毎年5~6月ごろに発行される最新のもの(※1)

- 給与明細書:直近2ヵ月間に発行された2ヵ月分(会社名入りのもの)

- 1 横に長い書類の場合、書類の全体が判読できるか確認してください。

- 個人事業主の方は、確定申告書・課税証明書・納税通知書からお選びください。

- 審査の結果、追加書類の提出が必要となる場合もあります。

収入証明書類は、データのアップロードまたは郵送での提出を選ぶことができます。

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

返済は口座からの引落しやATM

JCBのカードローンFAITHで借りたお金の返済方法は、申込み時に指定した口座からの自動引き落し設定になっています。

また、コンビニ・銀行などのATM・キャッシュディスペンサーでも返済できます。余裕がある場合は、一括での返済も可能です。

JCBカードローンFAITHの審査に通るために知っておきたいこと

カードローン審査通過のコツを覚えておきましょう。

カードローン審査通過のコツを覚えておきましょう。

短期間に複数のカードカードローンに申込まない

カードローンには審査があるため、審査に落ちるかもしれないという不安から何社も申込みし、審査に通過したところでお金を借りようと考えている方もいるかもしれません。

一般的に何社も同時期に申込みすることを多重申込みと言います。カードローンの審査には信用情報機関に照会され過去のクレジット履歴などが確認されます。過去のクレジット情報の他にも、他の申込み状況も確認することができ、どこに申込みを行っているかも分かってしまいます。

短期間の間に何社にも申込みをしている方は、お金に本当に困っている、もしかすると貸し倒れするかもしれないという判断がされカードローン会社としてもリスク回避のため、審査に落とされる可能性が高まります。

なお、信用情報機関に申込み情報が登録されている期間は6ヶ月となっています。もし、審査に落ちたとしてもすぐに他のカードローンに申込みはせずに間をあけて申込みすることをおすすめします。

嘘や記載ミスをしないよう申し込み前に確認する

カードローンを申込みする際には、他社の借入状況などを入力したり、年収・勤続年数などを入力します。審査に通りたいために、実際とは違う情報を入力したくなりますが、ウソの情報を入力してもカードローン会社には、ばれてしまいます。

たとえば、年収を多く記載したとしても、カードローン会社は、勤務先の規模や年齢などで年収を予測するシステムが備わっています。

予測とあまりにも違う年収の場合は、収入証明書などの提出を求められる場合もあるので、すぐにウソかどうかはばれてしまいます。また、他社の借入状況なども信用情報機関に照会するのでウソをついたところでばれてしまいます。

虚偽の申請を行った時点で、カードローン会社としては信用することができないため、審査に落とされる可能性が、ものすごく高くなってしまいます。

また、記載ミスによる審査落ちもよく見られます。数字の入力時には桁数や半角と全角の違いにも注意を払い、勤務先名や電話番号も入力ミスや変換ミスにも気を付けて正確に記載するようにしましょう。

お借り入れ1秒診断

クレジットカードのキャッシングより断然お得

最大2.5ヵ月分の利息実質0円に!

JCBカードローンFAITHの基本情報

| 無利息期間 | 最大2.5ヵ月分の利息をキャッシュバック |

| 貸付年率 | キャッシング1回払い:5.00% キャッシングリボ払い:4.40~12.50% |

| 遅延損害金 | 20.0%(実質年率) |

| 返済方式 | キャッシング1回払い:元利一括払い キャッシングリボ払い:残高スライド元金定額払い・毎月元金定額払い・ボーナス併用払い |

| 融資限度額 | ~500万円 |

| 融資スピート | 審査は最短当日 審査後、最短3営業日で借入可能 |

| 簡易診断 | カンタンお借入れ診断 |

| WEB完結 | 〇 WEBで申込みから借入まで完結 原則、在籍確認の電話連絡なし |

| 申込み資格 | 20歳以上69歳以下で、ご本人に毎月安定した収入のある方。 次に該当する方は利用できません。 ・個人の給与収入、または事業所得を示す書類をお持ちでない方は対象となりません。 ・学生、パート・アルバイトの方は対象となりません。 ・現在のお借入合計残高(住宅・自動車ローンは除く)が年収の3分の1を超えている方は対象となりません。 |

| 担保・保証人 | 不要 |

| 申込み受付け時間 | 24時間対応 |

| カードレス | 〇 |

| 返済方法 | 銀行引き落とし |

おすすめの銀行系カードローン

No.01楽天銀行スーパーローンは楽天会員なら審査優遇

- ネット銀行ならでは金利 年1.9%~14.5%

- 入会で楽天ポイント1,000ポイント進呈

- 楽天銀行口座なら、24時間365日即時で振込可能

- 楽天銀行の口座がなくてもOK(契約後の開設も不要)

- 楽天会員ランクによって審査優遇あり

- スマホで簡単申込み!印鑑は一切不要

在籍確認あり

最短即日

年1.9%~14.5%

楽天銀行スーパーローンのメリット

楽天銀行スーパーローンは、楽天グループのカードローンとなるため、楽天会員ランクに応じて審査優遇が行われます。(※1)

※1:楽天会員全員が必ず審査優遇を受けれるとは限りません。

楽天銀行は2023年4月に東証プライム市場に上場しました。

楽天銀行スーパーローンは、60歳以下の専業主婦の方も申込みできるカードローンとなります。

カードローンなどは、基本的に収入がある方が条件となっており、専業主婦の方がカードローンを契約するのは難しいとされていますが、楽天銀行スーパーローンは60歳以下であれば、専業主婦の方もOKとなっています。

楽天銀行スーパーローンは、最短即日での審査回答・借入れが可能です。楽天銀行の口座を登録している方ならスマホやPCなどから24時間即時振込可能!(他行でも当日振込可能)全国約10万台の提携ATMからもATM手数料無料で借入れできます。

楽天銀行スーパーローンの金利

楽天銀行スーパーローンの年利は、借入れる金額によって借入利率の幅が設定されています。

はじめてカードローンを借りた場合、利用限度額は少なめで設定されることがほとんどです。そのため、借入利率を見るときは、最大の借入利率を見ておくと、実際の利息がいくらぐらいになるかが分かります。

※借入利率は変動金利です。適用金利は金融情勢等の変化により見直しがはいる場合もあります。

| 利用限度額 | 借入利率(年利) |

| 10万円以上 100万円未満 | 年14.5% |

| 100万円以上 200万円未満 | 年6.6%~14.5% |

| 200万円以上 300万円未満 | 年3.9%~14.5% |

| 300万円以上 350万円未満 | 年2.9%~12.5% |

| 350万円以上 500万円未満 | 年2.9%~8.9% |

| 500万円以上 600万円未満 | 年2.5%~7.8% |

| 600万円以上 800万円未満 | 年2.0%~7.8% |

| 800万円 | 年1.9%~4.5% |

2023年3月23日時点

金利はネット銀行ならでは低金利で年1.9%~14.5%で、限度額は使い道自由で最高800万円までになっています。(事業用途を除く)

楽天銀行スーパーローンの審査

下記の条件をすべて満たす方

- 満年齢20歳以上62歳以下の方(※1)

- 日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方)

- お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

- 楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2)

- 1:但し、パート・アルバイトの方、及び専業主婦の方は60歳以下

- 2:楽天銀行が認めた場合は不要です

申込み者属性別の楽天銀行スーパーローンの申込み可否

楽天銀行スーパーローンの基本情報

| 貸付年率 | 1.9%~14.5% |

| 遅延損害金 | 年19.9% |

| 融資限度額 | 800万円(10万円単位で選択) ※専業主婦の方については、利用限度額は50万円 |

| 融資スピート | 審査は最短即日 即日借入可能 |

| WEB完結 | 〇 WEBで申込みから借入まで完結 |

| 申込み資格 | (1)満年齢20歳以上62歳以下の方(※1) (2)日本国内に居住している方(外国籍の方は、永住権または特別永住権をお持ちの方) (3)お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方 (4)楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方(※2) ※1但し、パート・アルバイトの方、及び専業主婦の方は60歳以下 ※2楽天銀行が認めた場合は不要です |

| 担保・保証人 | 楽天カード株式会社または三井住友カード株式会社が保証 |

| 申込み受付け時間 | 24時間対応 |

| 返済方法 | 銀行引き落とし |

No.02イオン銀行カードローン

- 融資利率は年3.8%〜年13.8%

- パート・アルバイト・派遣社員・契約社員も申込みOK

- 専業主婦の方も配偶者に安定した収入があれば50万円まで利用可能

- WEBで申込み完結

- 保証人・担保は原則不要

- 年会費・入会金0円

- コンビニATM手数料0円

- 毎月の返済は1,000円から可能

- 返済方法はイオン口座引落し・他金融機関口座引落しATMから選べる

- 利用用途は自由(事業用途除く)

- 明細書の郵送なし(専用マイページかATMで確認)

在籍確認あり

最短5日程度

年3.8%~13.8%

イオン銀行カードローンの特徴

イオン銀行カードローンは、上限金利が13.8%と他社と比較して低金利のカードローンです。イオン銀行に口座が無くても利用できます。

専業主婦の方も、配偶者に安定した収入があれば50万円まで借入が可能です。パート・アルバイト・派遣社員・契約社員の方も申込みできます。

イオン銀行カードローンは、契約まですべてWEBで完結できます。審査完了後、最短5日程度でローンカードが届きます。ローンカードを利用してATMから借入ができます。イオン銀行口座を持っている方は、振込での融資も可能です。

消費者金融系のカードローンのように当日借入れができない点が、イオン銀行カードローンのデメリットです。ただ一度申込んで利用開始になれば、利用限度額の範囲内でいつでも借り入れが可能です。

いざお金が必要というときのために、あらかじめイオン銀行カードローンを申込んでおくのもいいですね!

イオン銀行カードローンの金利

イオン銀行カードローンの年利は、借入れる金額によって借入利率の幅が設定されています。

はじめてカードローンを借りた場合、利用限度額は少なめで設定されることがほとんどです。そのため、借入利率を見るときは、最大の借入利率を見ておくと、実際の利息がいくらぐらいになるかが分かります。

※金利は変動金利です。金融情勢により都度見直しが行われます。

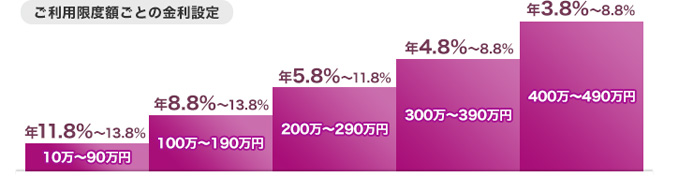

| 利用限度額 | 借入利率(年利) |

| 10万円〜90万円 | 年11.80%〜13.80% |

| 100万円〜190万円 | 年8.80%〜13.80% |

| 200万円〜290万円 | 年5.80%〜11.80% |

| 300万円〜390万円 | 年4.80%〜8.80% |

| 400万円〜490万円 | 年3.80%〜8.80% |

| 500万円〜590万円 | 年3.80%〜7.80% |

| 600万円〜790万円 | 年3.80%〜5.80% |

| 800万円 | 年3.80% |

ネットの銀行ならでは低金利で上限金利が13.80%で、限度額は使い道自由で最高800万円までになっています。(事業用途を除く)

イオン銀行カードローンの審査

以下のすべての条件を満たす個人の方

- 日本国内に居住している方、外国籍の方については永住許可を受けている方。

- ご契約時の年齢が満20歳以上、満65歳未満の方。

- ご本人に安定かつ継続した収入の見込める方。

※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 - 保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。

申込み者属性別のイオン銀行カードローンの申込み可否

イオン銀行カードローンでは「かんたんお借入診断」が利用できます。本審査の申込み前に検討の目安になる簡易診断を利用できます。

年齢・年収(税込)・住宅ローンを除く他社借入れ金額の3項目を入力すると、借入れ可能かの判定を確認することができます。

※専業主婦(夫)の場合、年収の欄には配偶者年収を入力します。

イオン銀行カードローンは審査完了後、最短5日程度でローンカードが届きます。ローンカードが届いたらイオン銀行ATMや提携ATMから借入れができます。

イオン銀行カードローンの基本情報

| 貸付年率 | 年3.8%~13.8%(2023年8月1日現在) |

| 利息の計算方法 | 毎日の最終残高について、付利単位を100円とし、1年を365日とする日割計算とします。 |

| 遅延損害金 | 年14.5%とし、1年を365日とする日割計算 |

| 金利種類 | 変動金利 |

| 融資限度額 | 800万円(10万円単位で選択) 本人に収入がなく、配偶者に収入のある方は50万円まで申込可能です。 |

| 融資スピート | 最短5日程度 |

| WEB完結 | 〇 |

| 申込み資格 | 以下のすべての条件を満たす個人のお客さま 1. 日本国内に居住している方、外国籍の方については永住許可を受けている方。 2. ご契約時の年齢が満20歳以上、満65歳未満の方。 3. ご本人に安定かつ継続した収入の見込める方。 ※ パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。 4. 保証会社であるイオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)の保証を受けられる方。 |

| 担保・保証人 | イオンフィナンシャルサービス(株)、またはオリックス・クレジット(株)が保証いたしますので、担保・保証人とも不要です。 |

| 申込み受付け時間 | 24時間対応 |

| 返済方法 | 1. イオン銀行普通預金口座からの引き落とし(約定日前日までに約定返済額を返済口座にご用意ください) 2. ATMからのご返済(毎月1日~約定日に当行指定ATMからご入金ください) 3.他金融機関の普通預金口座からの引き落とし(約定日前日までに約定返済額を返済口座にご用意ください) |

カードローンとキャッシングの違いまとめ

カードローンとキャッシングは金利や限度額、返済方法に違いがあります。

- カードローン:金利が低め、限度額が高め、返済方法はリボルビング方式(一括払いを選べるものもあり)

- キャッシング:金利が高め、限度額が低め、返済方法は一括払いとリボルビング方式を選べる

さらにカードローンには銀行系と消費者金融系があり、銀行系はより金利が低くなっています。

そのため、大きな金額を借りる場合は銀行系カードローンがおすすめです。

逆に少しの金額を短い期間借りるのであれば、クレジットカードのキャッシングが手軽で便利です。